Dynamique et instabilités des marchés financiers

Michael Benzaquen

Capital Fund Management Research Chair at Ecole polytechnique

Depuis la thèse de Bachelier en 1900 - une théorie du mouvement brownien 5 ans avant Einstein - notre compréhension des marchés financiers a raisonnablement progressé. Au cours des dernières décennies, l'ingénierie financière a considérablement augmenté et a malheureusement dépassé notre compréhension. L'inadéquation des modèles utilisés pour décrire les marchés financiers est souvent responsable des pires crises financières, avec un impact significatif sur l'économie quotidienne

Du point de vue du physicien, comprendre la formation des prix sur les marchés financiers - à savoir comment les marchés absorbent et traitent l'information de milliers d'agents individuels pour arriver à un prix «juste» - est un problème vraiment fascinant. La physique statistique nous a appris que les systèmes constitués d'un grand nombre d'entités individuelles peuvent présenter des régularités robustes (souvent imprévues) qui dépassent les comportements individuels. Ou comme le dit P. W. Anderson "More is different", voir Science 177 (1972).

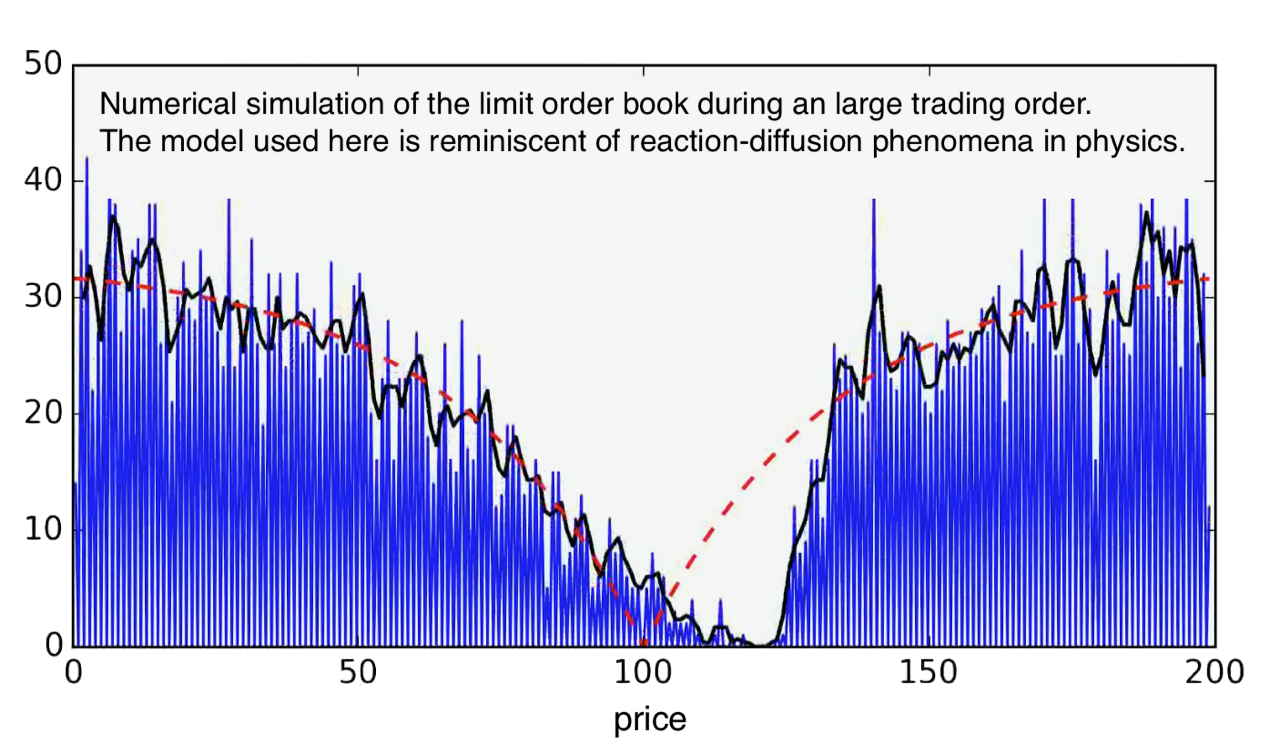

Notre approche est par essence empirique. Nous travaillons en collaboration avec la société Capital Fund Management sur la construction de modèles basés-agent (ABM) auto-consistants capables de reproduire des faits stylisés révélés par des données de marché réelles. Le succès des modèles «hydrodynamiques» à intelligence zéro (voir figure ci-dessus) nous a confortés dans l'idée que la dynamique du marché peut, dans une certaine mesure, être comprise d'une perspective purement mécanique endogène, en conflit avec la plupart des modèles économiques. En particulier, les modèles n'ont pas besoin d'ingrédients exogènes (comme les bulletins de nouvelles) pour reproduire un certain nombre de résultats empiriques bien établis. Une observation remarquable est que seule une très petite fraction des grands sauts de prix peut être corrélée aux flux de nouvelles, ce qui indique que la plupart des petits accidents de marché semblent être induits par la dynamique du marché lui-même. En utilisant la classe de modèles continus mentionnée ci-dessus et en gardant l'oreille ouverte à ce que les données réelles peuvent nous dire, nous nous concentrons sur la compréhension de ce qui peut déclencher des boucles de rétroaction instables et déstabiliser les marchés, une question d'importance économique et sociétale incontestable.